คำแนะนำการจัดทำคำร้องขอคืนภาษีมูลค่าเพิ่มสำหรับนักท่องเที่ยว (ภ.พ.10)

คำแนะนำการจัดทำคำร้องขอคืนภาษีมูลค่าเพิ่มสำหรับนักท่องเที่ยว (ภ.พ.10)

- เมื่อนักท่องเที่ยวซื้อสินค้าที่มีมูลค่ารวมตั้งเเต่ 2,000 บาท (ราคาสินค้ารวมภาษีมูลค่าเพิ่ม) จากสถานประกอบการแห่งเดียวกัน ในวันเดียวกัน ให้จัดทำแบบ ภ.พ. 10 และมอบให้นักท่องเที่ยวพร้อมใบกำกับภาษี

- ขอดูหนังสือเดินทาง (Passport) จากนักท่องเที่ยวเพื่อบันทึกชื่อและเลขที่หนังสือเดินทางลงในใบกำกับภาษีให้ตรงกับ ข้อมูลของนักท่องเที่ยวในแบบ ภ.พ.10 (หากใบกำกับภาษีมีข้อผิดพลาดที่ต้องแก้ไข ให้ทำการยกเลิกใบกำกับภาษีที่ผิดพลาด แล้วออกใบกำกับภาษีฉบับใหม่)

- กรณีการขายสินค้ามีส่วนลด ให้ระบุราคาที่หักส่วนลดแล้ว และเป็นราคาที่รวมภาษีมูลค่าเพิ่ม

- หากเนื้อที่สำหรับกรอกรายการสินค้าในแบบ ภ.พ.10 มีไม่เพียงพอ ให้ใช้ใบต่อ ภ.พ.10

- เลขที่ใบกำกับภาษีที่ระบุในแบบ ภ.พ.10 ต้องตรงกับเลขที่ของใบกำกับภาษีที่จัดทำขึ้น

- ระบุรายการสินค้าให้ชัดเจนว่าเป็นสินค้าประเภทใด โดยไม่ลงรายการเป็นรหัสสินค้า

- ไม่นำรายการสินค้าดังต่อไปนี้มาจัดทำหรือระบุในแบบ ภ.พ.10

- สินค้าที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม เช่น อาหารสด ฯลฯ

- สินค้าที่ต้องห้ามนำออกนอกราชอาณาจักร อาวุธปืน วัตถุระเบิดหรือสินค้าที่มีลักษณะเดียวกัน อัญมณีที่ยังไม่ได้ประกอบขึ้นเป็นตัวเรือนหรือรูปพรรณ)

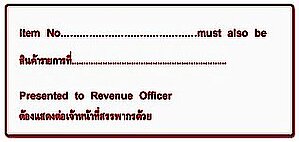

- ค่าบริการ - กรณีนักท่องเที่ยวซื้อสินค้าประเภท อัญมณีที่ประกอบเป็นตัวเรือนหรือของรูปพรรณ ทองรูปพรรณ นาฬิกา แว่นตา ปากกา โทรศัพท์แบบพกพาหรือสมาร์ทโฟน คอมพิวเตอร์แบบพกพา กระเป๋าถือ (ไม่รวมถึงกระเป๋าเดินทาง) เข็มขัด ที่มีมูลค่าการซื้อสินค้าแต่ละชิ้นตั้งแต่ 40,000 บาทขึ้นไป หรือสินค้าที่สามารถนำติดตัวไปพร้อมกับการเดินทางที่มีมูลค่าการซื้อสินค้าต่อชิ้นตั้งแต่ 100,000 บาทขึ้นไป ให้ประทับตราข้อความสีแดง (ตามตัวอย่างด้านล่าง) เพื่อให้นักท่องเที่ยวทราบว่าต้องนำสินค้าดังกล่าว ติดตัวไปแสดงต่อ เจ้าหน้าที่สรรพากรประจำท่าอากาศยานระหว่างประเทศ ในการขอคืนภาษีด้วย

- ลงลายมือชื่อผู้จัดทำคำร้องในแบบ ภ.พ.10

- ลงวันที่การจัดทำคำร้องในแบบ ภ.พ.10 วันที่เดียวกับวันที่ในใบกำกับภาษี

- ให้นักท่องเที่ยวกรอกข้อมูลในแบบ ภ.พ.10 (ในส่วนสำหรับนักท่องเที่ยว) พร้อมลงลายมือชื่อ ผู้ขอคืนในวันที่ซื้อสินค้าโดยทันที และให้ตรวจลายมือชื่อผู้ขอคืนให้ตรงกับลายมือชื่อนักท่องเที่ยวในหนังสือเดินทาง (Passport)

ปรับปรุงล่าสุด: 01-12-2023